韩国中央日报报导,韩国三星正加速其位于京畿道平泽的晶圆厂建设,此计划代表著其在经历数月新厂建设停滞后,三星准备在高频宽频记忆体(HBM)市场中,重新夺回被 SK 海力士(SK hynix)和美光(Micron)抢占的市场占比。

过去数月,三星陆续取得平泽市政府颁发的关键核准,尤其 P4 厂房,取得多个临时使用许可,最近一次是 6 月初。许可让三星全面竣工前,部分场地有限度使用,包括安装设备、试营运或允许受限工作人员进入。

自 2024 年初以来,受芯片需求疲软和内部资本配置考量影响,P4 以及邻近的 P5 厂房的建设曾一度暂停。然而,近期 P4 厂区的活动显示,三星正积极扩大生产规模,这与其透过下一代 HBM4 产品重夺记忆体市场领导地位的目标高度一致。而且,为了支持 HBM4 的生产,并提升目前约 40% 的良率,三星正加码投资,以扩张平泽二期与四期以及华城的 17 号线的产能。尽管三星电子发言人拒绝对此计划发表评论,但市场普遍认为这是其争夺 HBM4 市场龙头的关键步骤。

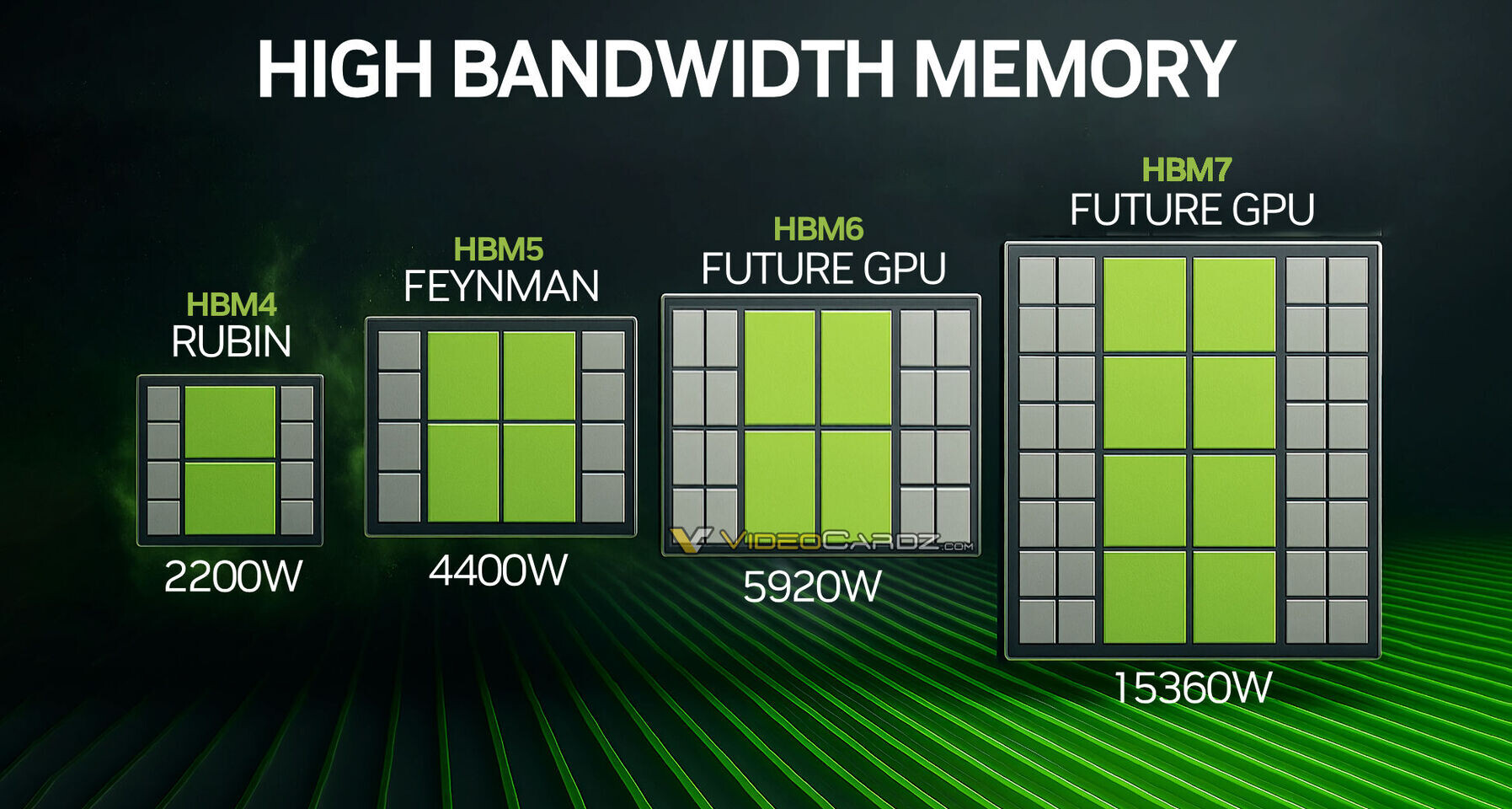

另外,三星押注先进 10 奈米级 1c 制程,用于即将问世的 HBM4 产品。这与 SK 海力士和美光科技计划使用的前一代 1b 制程形成对比,尽管 1c 制程不必然性能卓越,但三星仍强调这是竞争优势之一。4 月财报会议,三星透露正准备下半年启动 HBM4 量产,目标第三季前完成内部核准并稳定良率。这时间表极具挑战性,因为分析师指出,尽管 1c 制程良率改善,但仍处于发展阶段。

大摩最新报告,三星可能 9 月前获英伟达(Nvidia)Rubin GPU 的 HBM4 样品核准,为关键催化剂。获核准后,不仅有庞大潜在市场使三星股价反弹,还能重塑 HBM 格局。英伟达认证对三星 HBM 市场地位至关重要,不仅关乎实力,更直接影响市占和投资者信心。

然而,三星挑战仍不容小觑。市场分析师警告,英伟达的认证流程将比三星内部基准更为严苛的性能标准,尤其是在速度和功耗方面。目前,三星的 12 层堆叠 HBM3E 产品尚未获得英伟达的认证,但竞争对手 SK 海力士和美光均已跨过这一里程碑。事实上,SK 海力士已向英伟达出货了早期的 HBM4 样品,这进一步凸显了三星在 HBM4 竞赛中所面临的巨大压力。

此外,三星在扩大生产规模方面也面临著技术瓶颈和复杂的芯片架构。HBM4频宽的升级需要更密集的导通孔(via holes)和更复杂的硅穿孔(through-silicon via,TSV)结构,这使得制造过程显著更困难。这些技术挑战不仅考验著三星的工程能力,也对其生产良率和成本控制构成严峻考验。

尽管面临重重挑战,记忆体市场的整体情绪依然乐观,这受惠于人工智慧(AI)领域的持续强劲需求。市场分析师表示,全球 HBM 市场将在 2025 年达到 133.4%的 年成长,金额来到 430 亿美元,并预计随著 2028 年英伟达搭载 1TB 记忆体的 Rubin Ultra 全面部署,市场规模将飙升至 1,350 亿美元。这显示 HBM 做为 AI 应用关键零组件的战略地位非常关键。

因此,尽管三星在英伟达的 HBM3E 认证上仍持续努力中,但其产品已获得其他主要客户的青睐。例如,美国超微(AMD)于 6 月 12 日推出了 MI350 AI GPU,其中就配备了由三星和美光供应的 288GB 12 层堆叠 HBM3E 记忆体。值得注意的是,这正是三星仍在寻求英伟达认证的同款 HBM3E 产品。未来是不是也能一样获得英伟达认证通过,则还有待后续的观察。

文章评论