一、风暴中的转机:美国制裁点燃国产替代之火

2025年4月,美国对华禁售英伟达H20芯片的禁令正式生效,英伟达市值瞬间蒸发55亿美元。

首席执行官黄仁勋无奈表示:“四年前我们在中国的份额是95%,如今只剩50%。”

这场制裁却意外成为中国服务器产业的强心针——国产服务器厂商迎来爆发性增长,一场千亿级市场的争夺战已然打响。

政策层面同步发力:

2025年5月,曙光信息与海光技术完成战略重组,打通从芯片到系统的全产业链;

国资委更要求央企在2027年前实现核心系统100%国产替代,2025年进入全面实施阶段。

中央财政通过“东30%、中50%、西80%”的阶梯补贴,投入超1500万台套设备采购。

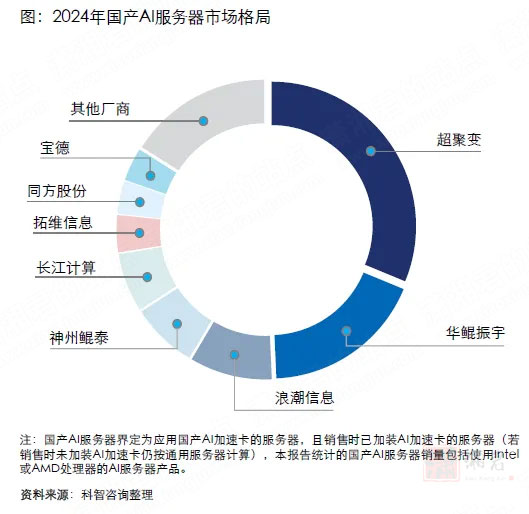

二、市场爆发:AI服务器成增长引擎

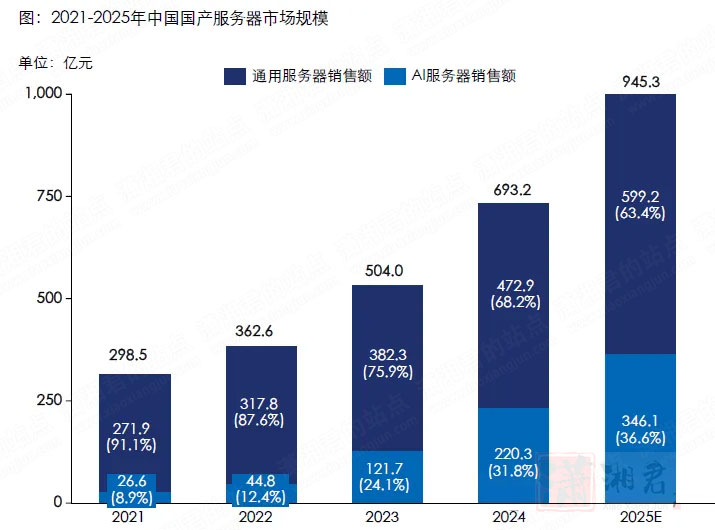

国产服务器市场正以惊人速度扩张:

- 2024年整体规模达693亿元,其中AI服务器占比从24.1%跃升至36.6%

- 2025年预计突破945亿元,通用服务器增速高达63.4%

推动力来自双轮驱动:

一方面,AIGC大模型需求激增,运营商、政府智算中心大量采购国产AI服务器;

另一方面,美国持续制裁导致国际芯片断供,倒逼企业转向国产方案。

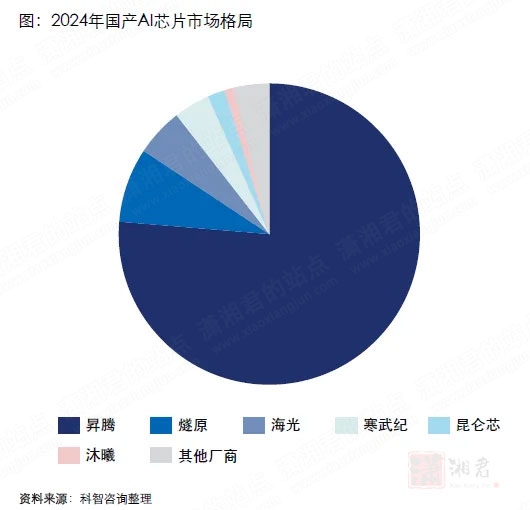

目前昇腾AI芯片已占据70%以上市场份额,成为最大赢家。

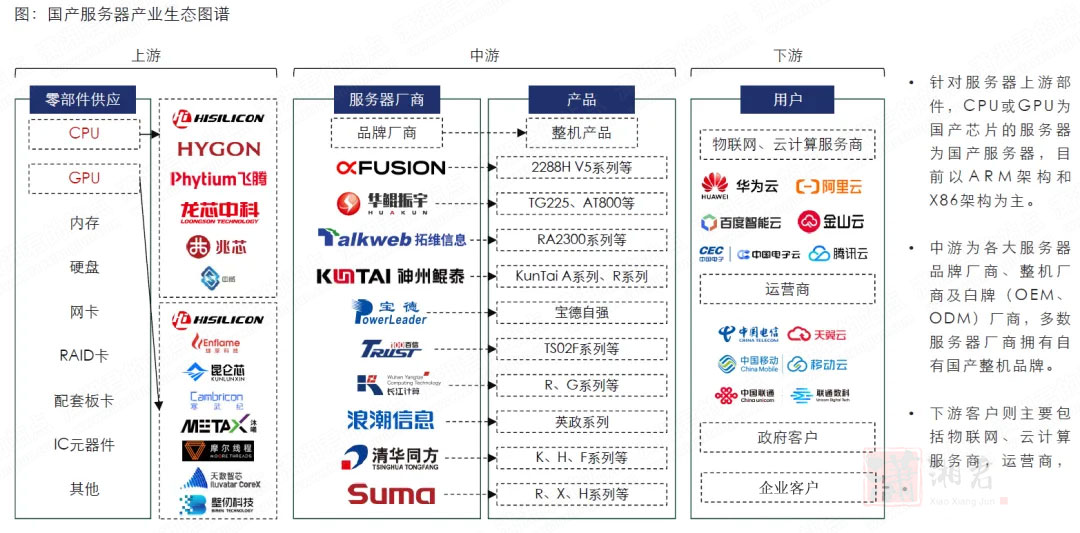

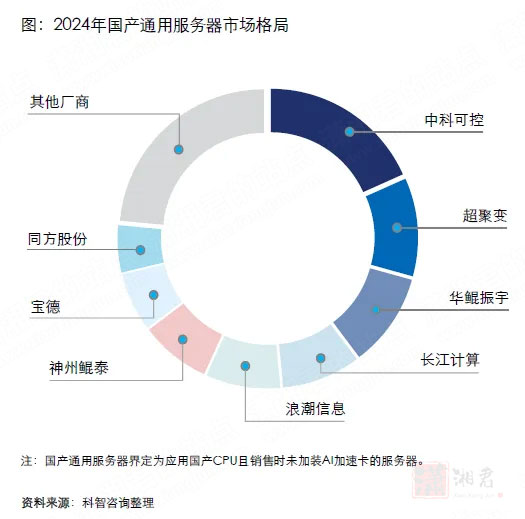

三、群雄逐鹿:华为系 vs 传统巨头的生态之战

华为系阵营(绑定鲲鹏/昇腾生态)

- 超聚变:脱离华为后借资源优势快速崛起

- 华鲲振宇:唯一“鲲鹏+昇腾”双战略伙伴,销量暴涨

- 长江计算、神州鲲泰紧随其后

特点:专注ARM架构,政府、运营商订单占主导,生态封闭性强。

X86系阵营(海光芯片为主力)

- 中科可控:背靠中科院,政府项目稳定

- 浪潮信息:国产业务独立运营,党政领域份额领先

- 新华三、联想积极布局

特点:依托成熟X86生态(占比70%),降低迁移成本

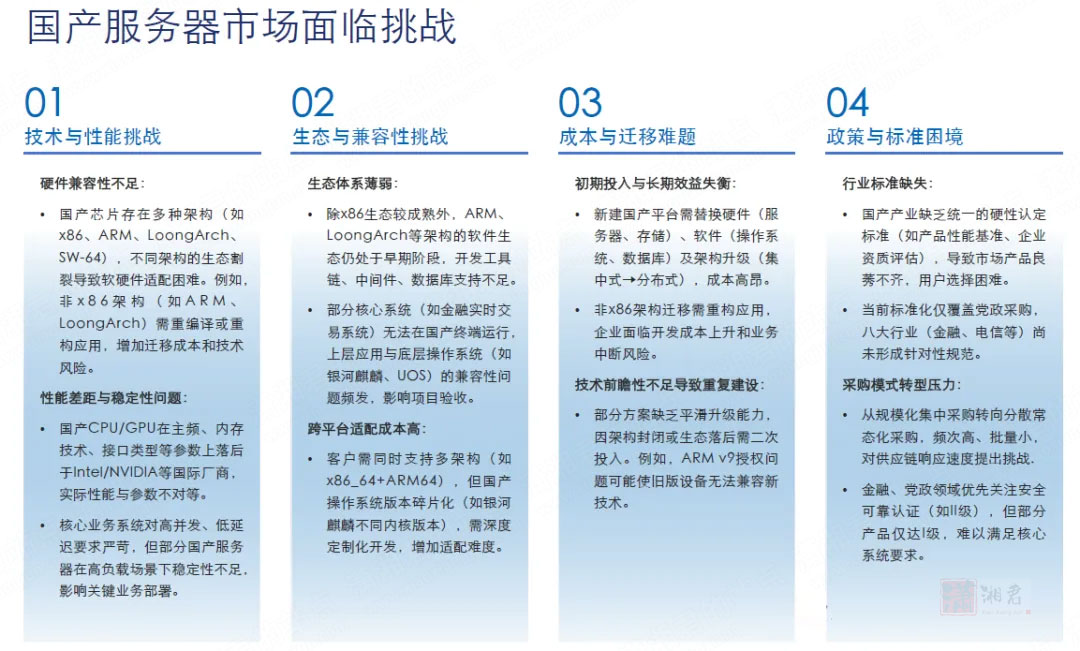

四、生死竞速:技术与生态的致命短板

国产化进程仍面临四大难关:

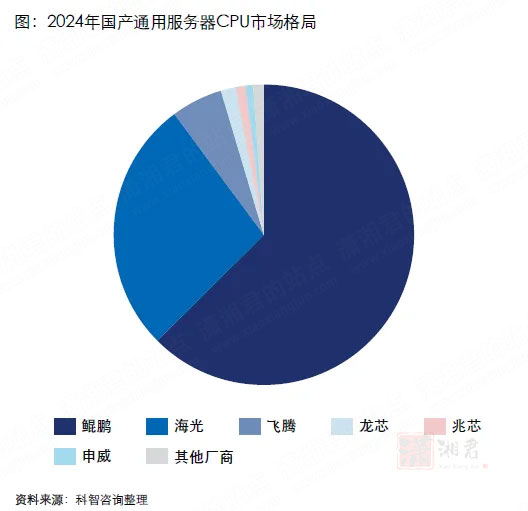

4.1 性能落差

- 国产CPU在UnixBench测试中,多核性能仅为Intel的75%

- 高并发场景下稳定性不足,制约核心业务部署

4.2 生态割裂

- ARM/X86/LoongArch多架构并行,软件需重复适配

- 银河麒麟、UOS等操作系统版本碎片化

4.3 迁移成本

- 某银行核心系统改造耗资数十亿,耗时3年

- 非X86架构需重构应用,中小企业望而却步

4.4 标准缺失

- 金融、电信等行业缺乏国产化专项规范

- 安全认证仅20%产品达最高等级(II级)

五、破茧时刻:千亿蓝图的三大破局点

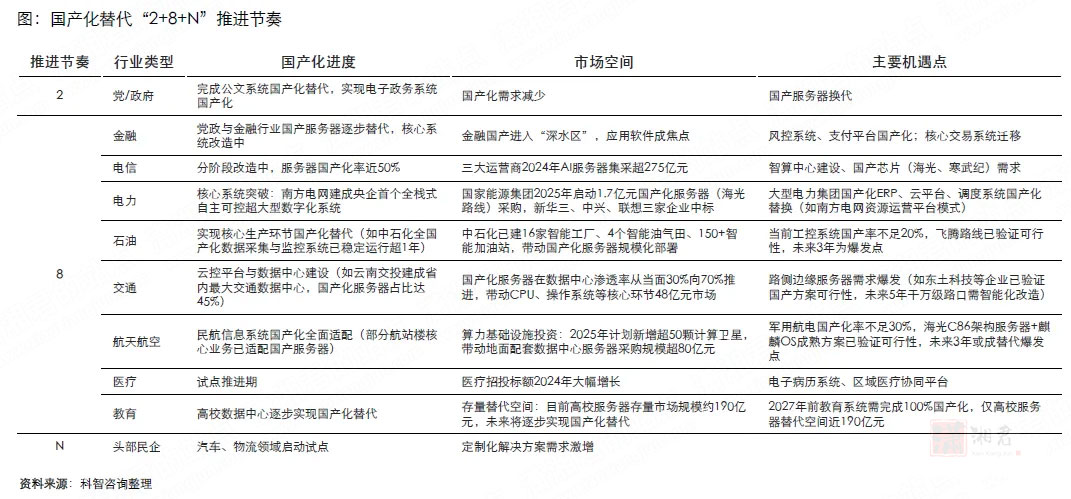

行业渗透“2+8+N”战略

- 党政、金融:已完成试点,进入核心系统改造深水区

- 电力、交通:南方电网打造全球最大自主可控系统

- 医疗、教育:190亿高校服务器存量市场待替代

AI融合重构算力格局

- 全国规划超120个智算中心

- 工行、国家电网等落地150+行业大模型场景

技术攻关加速

- 海光2025年将推出深算三号AI芯片

- 华为鸿蒙PC入局,推动跨架构虚拟化技术

六、谁将主宰未来?

当某地政务云平台将300台进口服务器更换为昇腾集群时,运维总监发现:

“虽然初期适配耗时6个月,但综合成本降低40%,数据安全不再受制于人。”

这样的场景正在全国复制——从东北的智能油田到云南的交通大脑,国产服务器已深入核心场景。

随着2025年中央新增3000亿特别国债投向安全基建,

这场国产化浪潮将重塑的不仅是服务器市场,更是中国数字产业的根基。

当制裁的铁幕落下时,裂缝中透出的光,正在照亮一条自主之路。

Tips

文章来源于 算力核芯,详情:click here.

文章评论